Соңғы уақытта мөлшерлеменің өсуі аясында заңды тұлғаларды несиелеу динамикасы үлкен назар аударуда.

Дәлел ретінде жиі қолданылатын ЕДБ несиелік портфелінің ЖІӨ-ге қатынасы есептік болып табылады және несие динамикасына қатысты тиісті және толық көріністі көрсетпеуі мүмкін, өйткені несиелік портфельдің өзгеруіне, сондай-ақ ЖІӨ-нің өзгеруіне көптеген факторлар әсер етеді. Осыған байланысты, біз тарихи динамиканы қосымша қарастыра отырып, несиелеудің соңғы тенденцияларын жан-жақты талдауды орынды деп санаймыз.

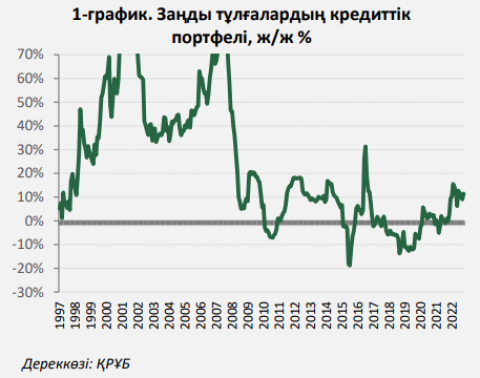

2000 жылдары сыртқы арзан қаржыландыруға қол жеткізу аясында экономикаға кредиттер тез қарқынмен ұлғайды. ЖІӨ-ге кредиттер 2000 жылғы 10,6%-дан экономикада кері үдеудің бар екенін көрсете отырып, 2007 жылы ең жоғарғы 56,5%-ға дейін өсті. Мәселен, 2007-2008 жылдардағы әлемдік қаржы дағдарысы жағдайында сыртқы инвестициялар көлемі және сыртқы капиталға қол жеткізу күрт қысқарды.

Әлемдік қаржы дағдарысынан кейін кредиттеу динамикасы едәуір дәрежеде Қазақстанның экономикасы мен қаржы секторындағы түрлі оқиғалардың, сондайақ сыртқы факторлардың әсеріне ұшырады.

Арзан валюталық қорландырудың болмауы аясында банктер кредиттерінің өсуіне елеулі үлес қосқан корпоративтік кредиттеу, негізінен валюталық кредиттеу банктік кредиттеудегі өзінің рөлін едәуір төмендетті. Нәтижесінде корпоративтік секторға ЖІӨ-ге қатысты валюталық кредиттер 2007 жылғы 16,8%-дан 2017 жылы 5,6%-ға дейін шамамен үш есе қысқарды. Бұдан басқа, әлемдік қаржы дағдарысының салдары банк жүйесінде жұмыс істемейтін қарыздардың едәуір көлемінің жинақталуына әкелді, нәтижесінде 2017 жылдан бастап ЕДБ активтерінің сапасын арттыруға айтарлықтай күш-жігер жұмсалды, атап айтқанда, Банк секторының орнықтылығын арттыру бағдарламасы іске асырылды. Осы бағдарлама шеңберінде банктердің жұмыс істемейтін кредиттері есептен шығарылды және тиісінше банк теңгерімдері тазартылды, алайда статистика тұрғысынан алғанда бұл кредиттік портфельдің қысқаруына әкелді.

Нәтижесінде ЖІӨ-ге жалпы кредиттер 2007 жылғы 56,5%-ға қарағанда 19,9%-ға дейін төмендеп, соңғы онжылдықта өзінің ең төменгі деңгейіне жетті.

2019 жылдың қорытындысы бойынша кредиттік портфельдің нашар өсуінен кейін, 2020 жылы, пандемияға қарамастан, жалпы кредиттік портфель 5,5%-ға орташа өсімді көрсетті. Бұл ретте заңды тұлғалардың кредиттік портфелі қабылданған карантиндік шараларға және іскерлік белсенділіктің төмендеуіне байланысты 1,5%-ға төмендеді. Алайда 2021 жылы экономиканың қалпына келуі, БЖЗҚ-дан қаражатты алу үшін ең төменгі жеткіліктілік шегінің төмендеуі, дағдарысқа қарсы бағдарламаларды іске асыру, бизнес субъектілері тарапынан сұраныстың өсуі кредиттік портфельдің 26,5%-ға, заңды тұлғалардың 9,3%-ға ұлғаюына ықпал етті (1-график).

2022 жылғы ақпанның соңында Ресейде геосаяси ахуалдың шиеленісуі Қазақстан экономикасының ауқымды құрылымдық құрылымы үшін триггер болды, логистиканың жағдайы нашарлады, іскерлік белсенділік төмендеді. ЖІӨ нақты өсімі 2022 жылғы қаңтар-наурыздағы 4,6%-дан 2,5%-ға дейін баяулады. Ұлттық Банк сыртқы және ішкі инфляциялық күйзелістер аясында бағаның жедел өсуін тежеу және ұлттық валютадағы депозиттердің тартымдылығын арттыру мақсатында базалық мөлшерлемені бірнеше рет көтерді. Мұндай жағдайда заңды тұлғалардың кредиттік портфелінің өсуі ақпандағы 15,6%-дан 2022 жылғы қазанда 11,4%-ға дейін біршама баяулады.

Кредиттік портфель көрсеткішінде жоғарыда белгіленген кемшіліктерді (жұмыс істемейтін қарыздарды есептен шығару, қарыздарды өтеу бойынша уақытша кейінге қалдыруды енгізудің жекелеген кезеңдерінің болуы және т.б.) ескере отырып, кредиттер беру динамикасын атап өткен жөн.

2021 жылы осы индикатор бойынша жоғары база қалыптасты – заңды тұлғаларға берілген жаңа кредиттердің көлемі 2021 жылы 20,3%-ға ж/ж өсті (2-график). Жоғары базаға қарамастан, 2022 жылы заңды тұлғаларға кредиттер беру оң мәнді көрсетті, 2022 жылғы қаңтар-қазанда өсу жылына 7,0%-ды құрады. Заңды тұлғаларға кредиттер берудің өсу қарқыны 2022 жылғы қаңтар-қазанда 2017, 2019 және 2020 жылдардың тиісті кезеңдерімен салыстырғанда жоғары.

2021 жылғы жоғары базаны және өткен жылдардағы неғұрлым қалыпты өсу қарқынын ескере отырып, 2022 жылы кредиттеу динамикасы басқа факторлармен қатар айтарлықтай баяулағанын емес, Қазақстанның экономика құрылымы мен қаржы жүйесін ескере отырып, өзінің әлеуетті өсу қарқынына қайта оралуы мүмкін екендігін куәландырады. Сондай-ақ Ресей банктерінің еншілес ұйымдарына қарсы санкциялар енгізу беруде/әлеуетті өсу қарқынына қайтаруда бәсеңдеудің себебі болып табылады.