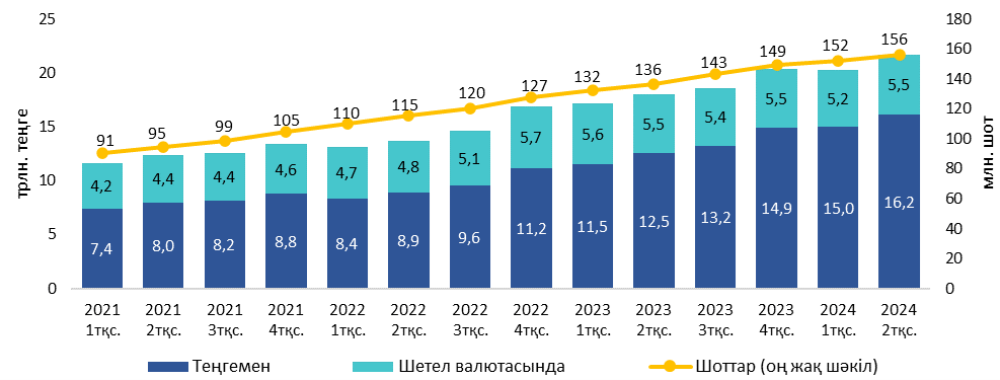

Елдегі тұрақты экономикалық жағдай және халықтың іскерлік белсенділігінің артуы салым нарығының дамуына септігін тигізді. 2024 жылдың алғашқы жартысында инфляция деңгейі төмендеді (2023 жылдың желтоқсанында – 9,8%, 2024 жылдың маусымында – 8,4%), ал халықтың қалтасы қалыңдады, яғни табысы бірқалыпты өсті (атаулы табыстар индексі – 111,1%-ды, ал нақты табыстар индексі – 102,5% -ды құрады). Осы ретте іскерлік белсенділік көрсеткішінің жоғарылағандығын айта кеткен жөн (2023 жылдың желтоқсанында – 48,7, 2024 жылдың маусымында – 51,4). Сонымен қатар өндіріс көлемінің оң серпіні сақталды (қысқа мерзімді экономикалық көрсеткіш 103,9%-ды көрсетті). Биыл 17 мамырда Fitch Ratings агенттігі Қазақстанның тәуелсіз кредиттік рейтингі «BBB» деңгейінде екендігін растады, ал болжамға – «тұрақты» деген баға берілді. Өйткені валюталық резервтер нығайды, сыртқы тәуекелдердің әсері бірқалыпты және инфляция төмендеді. Осындай қолайлы экономикалық жағдай отандық депозит нарығының өсуіне оң әсер етті: алғашқы жартыжылдықта өсім 6,3%-ды (+1,3 трлн теңге), ал жылдық тұрғыда 20,5%-ды (+3,7 трлн теңге) құрады. 2024 жылдың 1 шілдесіне қарай халық депозиттерінің көлемі 21,7 трлн теңгеге жетті (1-сурет). Өсімнің жартысы дерлік (49,6%, +633 млрд теңге) Алматы мен Астанаға тиесілі. Сонымен бірге барлық облыстар мен республикалық маңызға ие қалаларда жеке тұлғалардың салымдарының көлемі артып келеді.

Халық депозиттері тұрақты экономикалық жағдай мен іскерлік белсенділіктің өсуі арқасында дамуда.

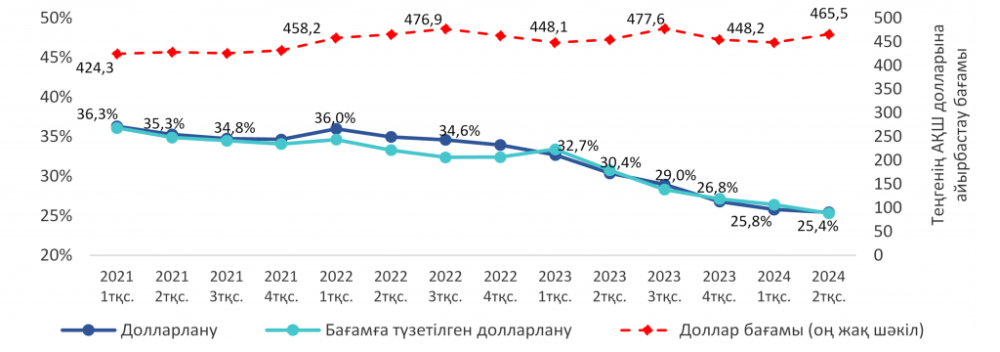

Халық теңге бағамының төмендеп кету қаупіне қарамастан, теңгелік депозиттерді таңдап жатыр.

Бірінші жартыжылдықта теңгелік депозиттердің көлемі 8,2% (+1,2 трлн тенге) өсті. Бұл жалпы жеке адамдарға тиесілі депозиттер өсімінің 96,3%-ын құрайды. Дәл осы кезеңде валюталық депозиттердің көлемі бар болғаны 0,9% (+0,05 трлн теңге) өсті. Бұл халық санасының өзгергендігін және ұлттық валютаға деген сенімнің артқандығын білдіреді. Халқымыз бүгінгі таңда құбылмалы валюта бағамы жағдайына әбден бейімделіп, үйреніп те қалды. Сәйкесінше теңге бағамының өзгерістері қазіргі кезде депозиттердің теңгеден валютаға өтуіне анау айтқандай әсер ете алмайды – салымшылар валюта бағамының уақытша өзгерісінен туындайтын ықтимал пайдадан көрі тұрақты пайыздық табыстан айырылғылары келмейді.

Салымдардың долларлануы төмендеп жатыр. Бұған шетел валютасының айырбас бағамының өзгерісі әсер етіп жатқан жоқ. Қазіргі уақытта айырбас бағамы салымшылар үшін қолда бар ақшаны инвестициялауда, оның валютасын таңдауда бағыт-бағдар сілтеуші фактор болудан қалған. Сондықтан долларланудың төмендеп жатқандығына көп жағдайда салымшылардың «Теңгелік депозиттер бойынша лайықты табыс алсам» - деген ниеті және валютадағы балама инвестиция көздері әсер етіп жатыр. Нәтижесінде 2024 жылдың 1 шілдесіне қарай, жеке тұлғалардың банктердегі депозиттерінің долларлану деңгейі 25,4%-ды құрап, жарты жыл ішінде 1,4 п.т.-қа, ал жылдық тұрғыда 5,0 п.т.-қа төмендеді. Халық депозиттерінің долларлану деңгейінің ең жоғары деңгейі Алматы мен Астанада тіркелді – 35,1%, ал қалған өңірлерде бұл көрсеткіш орта есеппен 11,4%-ды құрады. Өйткені ірі салымдар ірі қалаларда, ал бұқаралық сегмент негізінен өңірлерде шоғырланған. Жинақ ақшаларының көлемің аз салымшылар негізінен теңгелік салымдар бойынша кепілдік берілген, тиянақты табыс алуға ұмтылады. Ал ірі көлемдегі салымдары салымшылар көп жағдайда жинақ ақшаларын валюталық тәуекелдерден қорғауға тырысады. Ірі сегментте долларлану деңгейі жоғары екендігіне қарамастан (2024 жылдың 1 шілдесіне қарай 50,6%), долларлану деңгейінің айтарлықтай төмендеу дәл осы сегментте байқалуда (2024 жылдың 1 жартыжылдығында 3,0 п.т., ал жылдық тұрғыда 11,8 п.т.-қа төмендеді.

Депозиттердің долларлану деңгейі валюта бағамының құбылауына қарамастан төмендеуде.

Халық салымдарының өсуі олардың тартымды болып жатқандығының белгісі. Бұл бұқара халыққа арналған, қарапайым да қолжетімді банк өнімі ғана емес, сонымен қатар орта және ірі инвесторлар үшін тартымды инвестициялық құрал. Бұқаралық сегмент әлі де бөлшек саудалық депозит нарығының негізі. Алар үлесі 2024 жылдың 1 шілдесіне қарай, 50,6%-ды құрады. Табысы төмен салымшылардың ақша жинау қабілеті аздап төмендегені байқалады. Оның үстіне тұтыну тауарларының қымбаттағаны оларға қатты әсер етеді. Бірақ соған қарамастан, бұқаралық сегменттегі депозиттер көлемі артып жатыр – 2024 жылдың 1 жартысында 4,9%, ал бір жылда 15,2% өсті. Дегенмен ең жоғары өсімді орта және ірі сегменттердің теңгелік депозиттері көрсетті – жарты жылда 11,9% және 13,7%, ал бір жыл ішінде 42,7% және 61,1% болды. Қалтасы қалың ірі салымшылардың өздері неше түрлі инвестициялау көздері бола тұра, депозиттерді таңдауы – банк салымдарының тәуекелі төмен, бірақ табыстылығы жоғары тартымды инвестициялау құралы екендігін білдіреді. Егер бұқаралық сегмент өкілдері әдетте уақытша артылып қалған, қажет кезде қайтарып ала салатын ақшаларын банк салымдарына салатын болса, орта және ірі сегменттегі жинақ ақшалар әрине, ұзақ мерзімді инвестициялық сипатқа ие және олар банктер үшін негізгі ақшалай қор жинау көзі.

Жинақ депозиттер – нарықтың ең келешекті және ең тез дамып жатқан сегменті. Қазіргі уақытта депозиттер нарығында депозиттердің үш түрі қолжетімді: мерзімсіз, мерзімді және жинақ салымдар. Олар ақшаны мерзімінен бұрын ішінара және толықтай алу, толықтыру мүмкіндігі және табыстылық деңгейі жағынан ерекшеленеді. Депозиттердің әрбір түрі белгілі бір мақсатқа арналған: қолда бар ақшаны уақытша сақтау немесе көтеріңкі табыс алу. Қазіргі уақытта нарықта салымшылар арасында ең танымал салымдар – мерзімсіз салымдар (нарықтағы үлесі - 64,4%). Өйткені өте икемді. Осыдан 1-1,5 жыл бұрын ең жоғары өсу қарқыны осы салымдарда байқалды. 2023 жылдың ортасынан бастап жағдай өзгерді – салымшылар енді банктер анағұрлым тартымды табыстар ұсынатын жинақ салымдарға қызығушылық таныта бастады. Нарықтың бұл сегменті 2024 жылдың бірінші жартысында қарыштап дамып, 24,3% өсті, ал бұл кезеңде мерзімсіз салымдардың өсімі 7,0% ғана болды. Жинақ депозиттер нарығында сұраныстың да ұсыныстың да өсуі нәтижесінде тұрақты ақшалай қор жинау үлесі де өсті – жарты жыл ішінде 1,3 п.т-қа, ал жылдық тұрғыда 2,4 п.т-қа артты және 2024 жылдың 1 шілдесіне қарай 10,8%-ды құрады.

Жинақ депозиттер – нарықтың ең тез дамып жатқан сегменті