Ranking.kz сараптамалық агенттігі Jusan Bank-ті реттеуші стандарттарынан бірнеше есе асып түсетін республиканың екінші деңгейлі ірі банктері арасында меншікті капитал жеткіліктілігінің ең жоғары деңгейі бар қаржы институты деп атады.

2024 жылғы 1 сәуірдегі жағдай бойынша Қазақстан Республикасының банктік секторы 21 банкпен ұсынылған. Қазақстан Республикасының қаржы нарығын реттеу және дамыту агенттігі атап өткендей, банк секторының жеткілікті капитал қоры бар, бұл ЕДБ қаржылық орнықтылығына оң әсерін тигізіп жатыр.

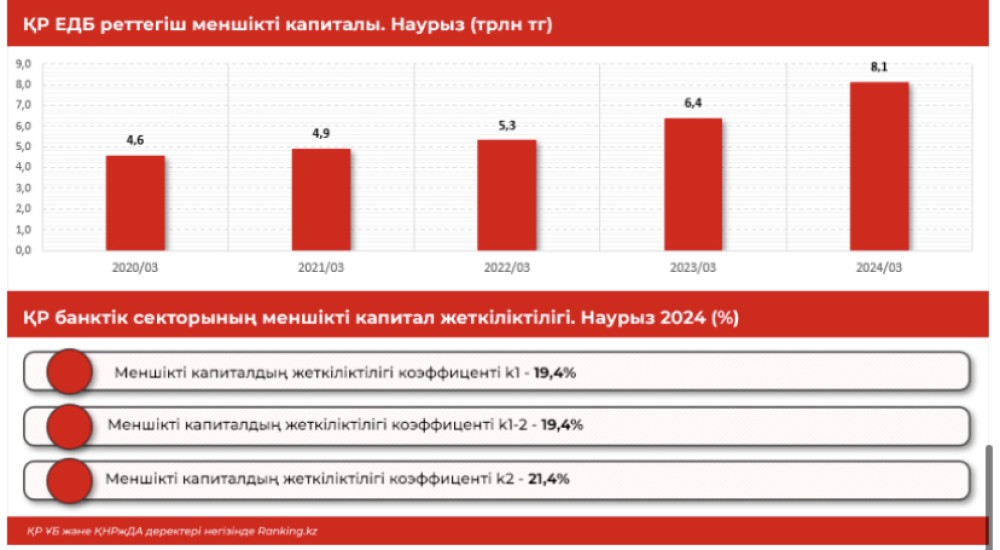

Осылайша, ағымдағы жылдың наурыз айында ҚР ЕДБ реттегіш меншікті капиталы 8,1 трлн тг құрады — бұл өткен жылдың бастапқы кезеңімен салыстырғанда 27,7% көбірек. Банктердің меншікті капиталының мөлшері жыл сайын ұлғайып келеді, бұл қаржылық орнықтылық пен сенімділік көрсеткішінің де ұлғайып жатқанын білдіреді.

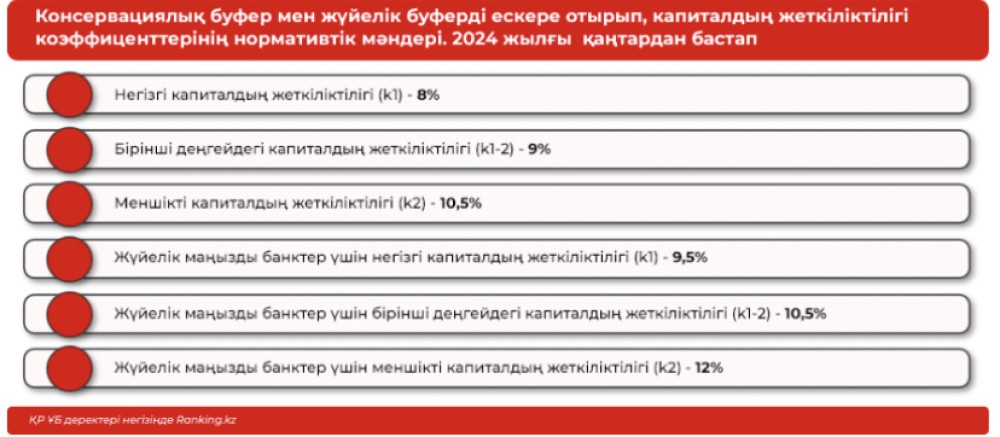

Банктердің қаржылық орнықтылығының негізгі көрсеткіштерінің бірі − меншікті капиталдың жеткіліктілігі деңгейі.

2024 жылғы 1 сәуірдегі жағдай бойынша еліміздің ең ірі банктері арасында меншікті капиталдың жеткіліктілігінің ең жоғары коэффиценттері Jusan Bank-те. Осылайша банктің негізгі капиталының жеткіліктілігі коэффиценті (k1) 36% құрады, бұл жүйелік маңызды банктер үшін 9,5% құрайтын реттегіш нормативтен 3,8 есе артық. Ал бірінші деңгейдегі капитал жеткіліктілігінің коэффиценті (k1-2) 36% құрады, бұл 10,5% құрайтын реттегіш нормативтен 3,4 есе артық. Меншікті капиталдың жеткіліктілігі коэффиценті (k2) 47,9% құрап, 12% құрайтын реттегіш нормативтен 4 есе артық шықты. Атап өтетін жайт, Jusan Bank-тің қазіргі көрсеткіштері банк секторының басқа қатысушыларымен салыстырғанда айтарлықтай жоғары.

Бұл банкте әлеуетті шығындар немесе тәуекелдерді өтеу үшін жеткілікті көлемде меншікті қаражат бар екендігін білдіреді, яғни қаржы институты барынша қорғалған. Меншікті капиталдың жоғары деңгейі банктің экономикалық өзгерістер немесе қаржылық дағдарыстарға төтеп беру қажеттілігін көрсетеді.

Меншікті капиталдың жеткіліктілігі деңгейі бойынша екінші орында ForteBank тұр: k1, k1-2 және k2 меншікті капиталдың жеткіліктілігі коэффиценттері бұл жерде тиісінше 21,2%, 21,2% және 21,6% құрады. Бұл мәндер еліміздің қаржылық реттегіші белгілеген нормативтік мәндерден жоғары.

Топ 5-ке келесідей банктер кірді:

- Halyk Bank: k1 — 19%, k1-2 — 19%, k2 — 19,2%;

- Банк ЦентрКредит: k1 — 15,1%, k1-2 — 15,1%, k2 — 17,3%;

- Еуразиялық банк: k1 — 14,9%, k1-2 — 14,9%, k2 — 21,5%.

Жалпы банк секторы бойынша меншікті капиталдың жеткіліктілігі коэффиценттері келесідей:

- k1 — 19,4%;

- k1-2 — 19,4%;

- k2 — 21,4%;

Жүйе бойынша орташа бұл мәндер заңнамада белгіленген нормативтерден елеулі түрде асып түседі.

Қазақстан Республикасының қаржы нарығын реттеу және дамыту агенттігі берген 07.04.21ж. № 1.2.35/225/37 лицензиясы.