Дүние жүзіндегі геосаяси белгісіздік пен шиеленіс жағдайында кез келген мемлекеттің қаржы жүйесінің тұрақтылығы ең маңызды фактор болып саналады. Қаржы жүйесінің тіректерінің бірі — тұрақты банк секторы. Осы қиын кезеңде ҚР банк секторы тұрақтылық пен тиімділігін көрсетуде. Бұған пруденциалдық нормативтердің жоғары көрсеткіштері дәлел. 2023 жылдың басындағы жағдай бойынша банк секторында жеткілікті капитал қоры бар. Негізгі капитал жеткіліктілігінің коэффициенті (k1) 18,54%-ды, меншікті капиталдың жеткіліктілік коэффициенті (k2) 21,70%-ды құрады, бұл жүйе бойынша орта есеппен заңнамада белгіленген нормалардан айтарлықтай асып түседі және банктерге ықтимал тәуекелдерді жабуға мүмкіндік береді.

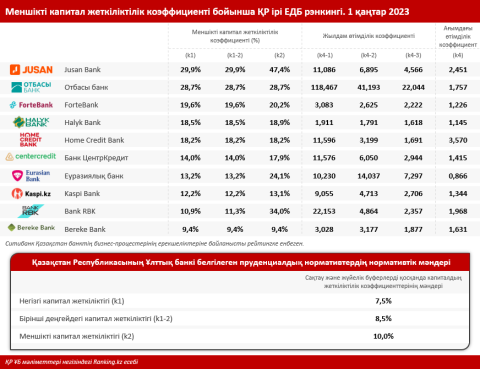

Егер ірі ЕДБ-ларды талдасақ, пруденциалдық нормативтер талаптарын орындамаған бұрынғы Сбербанк, қазіргі Bereke Bank-тен басқа банктердің барлығының меншікті капиталдың жеткіліктілігінің жоғары коэффициенттерін көрсететінін көреміз.

Jusan Bank көрсеткіштері ең жоғары:

- банктің негізгі капиталының жеткіліктілік коэффициенті (k1) 29,9%, бұл 7,5%-дық нормативтік нормативтен 4 есе жоғары;

- 1-деңгейдегі капиталдың жеткіліктілік коэффициенті (k1-2) 29,9%, бұл 8,5% нормативтік талаптан 3,5 есе жоғары;

- меншікті капиталдың жеткіліктілік коэффициенті (k2) 47,4%, бұл 10% нормативтік нормативтен 4,7 есе жоғары.

Сонымен қатар, банктің меншікті капиталының жеткіліктілік деңгейі банк жүйесіндегі меншікті капитал жеткіліктілігінің орташа көрсеткіштерінен айтарлықтай асып түседі. Бұл ретте Jusan Bank өтімділік көрсеткіштері де белгіленген ең төменгі мәндерден бірнеше есе жоғары. Жетекші және жоғары құндылықтар банктің қаржылық тұрақтылығы мен сенімділігін растайды.

Капиталдың жеткіліктілігі бойынша екінші орында тұрғын үй құрылыс жинақ жүйесін жүзеге асыратын мемлекеттік банк — Отбасы банк иеленді: меншікті капиталдың жеткіліктілігінің k1, k1-2 және k2 коэффициенттері мұнда 28,7%-ды құрады. Бұл мәндер де елдің қаржылық реттеушісі белгілеген нормативтік мәндерден бірнеше есе жоғары.

Үздік бестікке мына банктер кірді:

- ForteBank: k1 — 19,6%, k1-2 — 19,6%, k2 — 20,2%;

- Halyk Bank: k1 – 18,5%, k1-2 – 18,5%, k2 – 18,9%;

- Home Credit Bank: k1 — 18,2%, k1-2 — 18,2%, k2 — 18,2%.

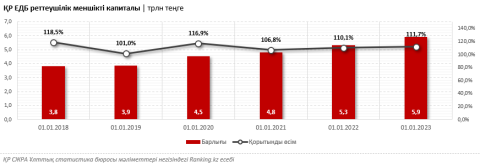

2023 жылдың басындағы жағдай бойынша ҚР ЕДБ нормативтік меншікті капиталы 6 трлн теңгеге жақындады, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 11,7% артық. Көрсеткіш жылдан жылға тұрақты өсіп келеді.

Нормативтік меншікті капиталдың ең көп мөлшері Halyk Bank-те (1,9 трлн теңге), Jusan Bank-те (751,5 млрд теңге) және Kaspi Bank-те (571,4 млрд теңге).

Жалпы, меншікті капиталдың жеткіліктілігі мен өтімділік көрсеткіштері банктердің қаржылық тұрақтылығы мен сенімділігін көрсетеді. Мән неғұрлым жоғары болса, банк соғұрлым тұрақты болады. Бұл мәндер ЕДБ өз міндеттемелерін толығымен орындай алатынын және салымшылар үшін тәуекелдердің жоқтығын көрсетеді.