Freedom Life өмірді сақтандыру компаниясының мамандары жоғары білімнің құны мен университет түлектерінің табысы туралы халықаралық деректерді талдап, отбасылар балаларын оқытуға іс жүзінде қанша қаражат жұмсайтынын анықтады. Сарапшылар ата-аналар университетте оқу ақысын төлеу үшін шамамен қандай соманы жинақтауы қажет екенін және білім алуға арналған жинақтарды алдын ала қалыптастыруға мүмкіндік беретін қаржылық құралдарды есептеп шықты.

Осыдан жиырма жыл бұрын көптеген елдерде жоғары білім мектептің табиғи жалғасы ретінде қабылданатын. Ал бүгінде ол барған сайын отбасының ұзақ мерзімді қаржылық инвестициясы ретінде қарастырылады.

Себебі қарапайым: университет дипломы қымбатқа түседі, бірақ сонымен бірге түлектердің табысын және олардың мансаптық мүмкіндіктерін айтарлықтай арттырады. OECD-тің “Education at a Glance” халықаралық зерттеуіне сәйкес, ЭЫДҰ елдерінде жоғары білімі бар ересектердің табысы орта есеппен тек толық орта білім алған адамдарға қарағанда 54%-ға жоғары. Сондықтан бүгінде көптеген отбасылар балалар университетке түспей тұрып-ақ оқу ақысын жоспарлай бастайды.

Әлемде отбасылар жоғары білім үшін қанша төлейді

Әртүрлі елдерде жоғары білімнің құны бірнеше есе айырмашылыққа ие. Кейбір мемлекеттерде университеттер негізінен мемлекеттік бюджет есебінен қаржыландырылады, ал басқа елдерде шығындардың едәуір бөлігі студенттер мен олардың отбасыларының мойнына түседі.

OECD деректеріне сәйкес, құрамына Австралия, Ұлыбритания, Германия, Испания, Канада, Колумбия, АҚШ, Түркия, Жапония, Оңтүстік Корея және басқа елдер кіретін ЭЫДҰ мемлекеттерінде оқу ақысының орташа құны жылына 1100-ден 4500 АҚШ долларына дейін өзгереді.

Сонымен қатар OECD елдерінде бір студентке шаққандағы мемлекеттік және жеке инвестициялар көлемі жылына шамамен 17 600 долларды құрайды.

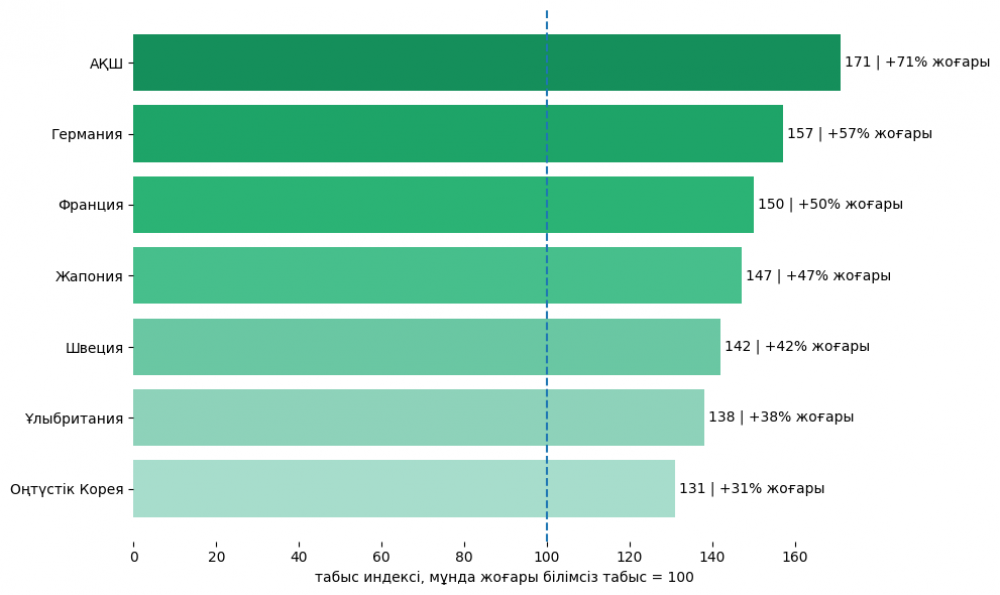

Білім беру құнының жоғары болуына қарамастан, университет дипломы еңбек нарығында айтарлықтай артықшылық беруді жалғастырып келеді. OECD мәліметтері бойынша, жоғары білім алған адамдар мен тек мектеп бітіргендердің табысы арасындағы айырмашылық дамыған экономикалардың басым бөлігінде әлі де едәуір жоғары болып отыр.

Дипломы бар адамдардың табысы жоғары білімі жоқ адамдардың табысымен салыстырғанда.

Деректер: oecd.org; Орындаған: Freedom Life ӨСК

Басқаша айтқанда, университет дипломы — тек білім жетістігі ғана емес, сонымен қатар адамның бүкіл еңбек жолы барысында табысын айтарлықтай арттыра алатын экономикалық актив.

Білім алудың жасырын шығындары

Отбасылар білім алудың құнын бағалағанда көбіне университеттегі оқу ақысына ғана назар аударады. Алайда іс жүзінде шығындар бұдан әлдеқайда жоғары болады. Университетке түсуге дайындық көбіне репетиторларды, арнайы курстарды және тіл емтихандарын қамтиды. Егер университет басқа қалада немесе елде орналасса, оған қоса тұру және тамақтану шығындары қосылады. Сондай-ақ бюджетке оқу материалдары, техника және басқа да қосымша шығындар айтарлықтай әсер етеді.

Тіпті бала туған қаласында оқып, үйінде тұрғанның өзінде де отбасының шығындары тек оқу ақысымен шектелмейді. Мысалы, университеттегі оқу ақысы жылына шамамен 1 млн теңге болса, бакалавриаттың төрт жылы ішінде отбасы шамамен 4 млн теңге жұмсайды. Бұған қоса оқу материалдарына, дайындық курстарына кететін шығындар тағы бірнеше жүз мың теңгеге дейін артуы мүмкін.

Егер бала Қазақстанның басқа қаласында оқыса, отбасының бюджеттік шығындары айтарлықтай өседі. Пәтер жалдау, тамақтану және студенттің күнделікті шығындары орта есеппен айына 200–300 мың теңгені құрауы мүмкін. Мұндай жағдайда төрт жылдық оқу кезеңінде отбасының жалпы шығындары 12–15 млн теңгеге дейін жетуі ықтимал.

Ал шетелде білім алу жағдайында шығындар одан да едәуір артады. Мысалы, АҚШ-та мемлекеттік университеттерде оқу ақысының орташа құны жылына шамамен 9,6 мың доллар, ал жеке университеттерде 34 мың доллардан асады. Егер оған тұру, медициналық сақтандыру, тамақтану және көлік шығындарын қоссақ, білім алудың жалпы бюджеті жылына 25–40 мың доллар шамасына жетуі мүмкін. Бұл Қазақстандағы студенттік өмір құнымен салыстырғанда бірнеше есе жоғары.

Ата-аналар балалардың біліміне қашан ақша жинай бастайды?

Көптеген отбасыларда білімге байланысты негізгі шығындар бала университетке түсер алдындағы соңғы жылдары шоғырланады. Алайда қаржы сарапшылары білім алуды ұзақ мерзімді жоспарлау қажеттігі туралы жиі айтып келеді. Егер білімге кететін шығындарды ұзақ уақытқа бөліп жоспарласа, отбасының қаржылық жүктемесі айтарлықтай төмендейді. Мұндай тәсіл білімге арналған капиталды біртіндеп қалыптастыруға мүмкіндік береді.

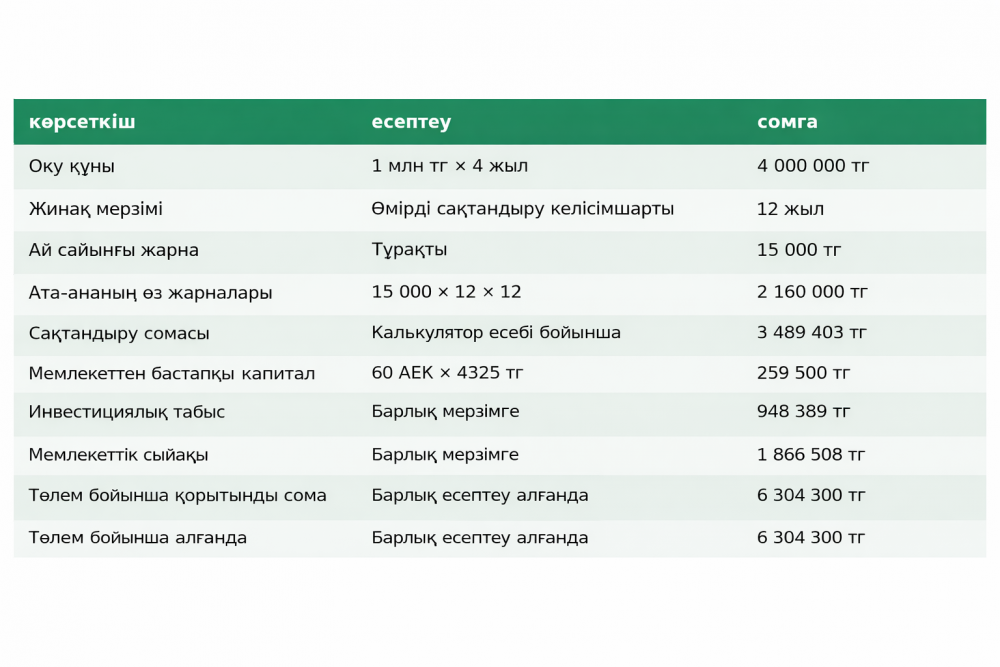

Мысал келтірейік. Асхат 35 жаста, оның жұбайы және екі баласы бар — орташа қазақстандық отбасы. Үлкен баласы бес жаста, яғни университетке түсуге шамамен он үш жыл бар.

Асхаттың айлық табысы 500 мың теңге. Ол үлкен баласының университетте оқуына қаражат жинауды жоспарлап отыр. Беделді университетте оқу ақысы жылына шамамен 1 млн теңге. Бакалавриаттың төрт жылы үшін жалпы шығын шамамен 4 млн теңгені құрайды.

Асхат жинақтарды «Келешек» мемлекеттік білім беру жинақтау жүйесі аясындағы өмірді жинақтаушы сақтандыру бағдарламасы (ӨЖС) арқылы қалыптастыруды шешіп, өмірді сақтандыру компаниясымен 12 жыл мерзімге келісімшарт жасайды.

Өмірді сақтандыру компаниясымен келісімшарт жасалған кезде мемлекет бастапқы капитал береді (әлеуметтік осал топтарға жатпайтын және ағымдағы жылы 5 жасқа толған балалар үшін). Оның мөлшері 60 АЕК. 2026 жылы бір АЕК 4325 теңге, сондықтан бастапқы капитал 259 500 теңге болады. Сонымен қатар мемлекеттік білім беру жинақтау жүйесі аясында бастапқы капиталды сақтау үшін жыл сайын минималды жарна енгізу қажет. 2026 жылы ол көптеген балалар үшін кемінде 24 АЕК, яғни жылына 103,8 мың теңге (айына шамамен 8,6 мың теңге).

Бағдарлама шарттарына сәйкес жинақтарға жыл сайын 5% мөлшерінде мемлекеттік сыйақы (әлеуметтік осал санатқа жатпайтын балалар үшін), сондай-ақ өмірді сақтандыру компаниясынан жылына 8%-ға дейін кепілдендірілген инвестициялық табыс есептеледі.

Жинақтау мақсаты 4 млн теңгеге жету үшін Асхат ай сайын 15 мың теңгеден тұрақты жарна енгізе бастайды. Бұл оның 500 мың теңге айлық табысының шамамен 3%-ын құрайды. 12 жыл ішінде отбасының жеке жинақтары 2 160 000 теңгені құрайды. Асхат мысалында жыл сайынғы жарна 180 мың теңге, бұл бағдарлама талаптарына толық сәйкес келеді. Бұл сомаға мемлекеттен берілетін бастапқы капитал, жыл сайынғы мемлекеттік сыйақы және өмірді сақтандыру компаниясының инвестициялық табысы қосылады.

Нәтижесінде, жинақтау мерзімі аяқталған кезде жалпы жинақ сомасы 4 жылдық оқу құны ретінде көрсетілген сомадан асып, 6 304 300 теңгені құрауы мүмкін. Бұл шартта көрсетілген оқу құнын толық жабуға мүмкіндік береді. Бұл жағдайда қалған жинақты Асхат өзге мақсаттарға пайдалана алады.

Көпбалалы, аз қамтылған отбасылардың балалары немесе ата-анасының қамқорлығынсыз қалған балалар үшін «Келешек» мемлекеттік бағдарламасы аясында бастапқы капитал 120 АЕК, ал жыл сайынғы мемлекеттік сыйақы 7% мөлшерінде беріледі. Минималды жылдық жарна — 12 АЕК (51,9 мың теңге).

Бағдарламаның негізгі элементтерінің бірі — сақтандыру қорғанысы. Сақтандыру жағдайы орын алған кезде өмірді сақтандыру компаниясы келісімшартта көрсетілген көлемде баланың оқуына қажетті қаражатты төлейді, енгізілген жарналардың санына қарамастан. Жинақтау мерзімі аяқталған соң төлемдер бір жолғы төлем ретінде немесе оқу жылдары бойынша кезең-кезеңімен жүзеге асырылуы мүмкін.

Ал егер Асхаттың үлкен баласы университетке грантқа түссе, жиналған қаражатты бәрібір алып, оны басқа мақсаттарға, мысалы кіші баланың оқуына жұмсауға болады.

4 жыл көлемінде оқуға жинақталатын қаражатты шамамен есептеу

Орындаған: Freedom Life ӨСК

Бұл есеп мысал ретінде келтірілген. Жеке есептеуді өмірді сақтандыру компаниясының сайтында жүргізуге болады.

Қаржылық құралдар қарапайым болған кезде

Қаржылық сервистердің дамуына қарай ұзақ мерзімді жинақтарды қалыптастыру тәсілдері де өзгеріп келеді. Бұрын сақтандыру немесе инвестициялық бағдарламаларды рәсімдеу үшін кеңсеге жеке бару және көп құжат жинау қажет болатын. Бүгінде көптеген өнімдер цифрлық форматқа көшіп жатыр.

Мысалы, жоғары білімге жинақ жасауға арналған, мемлекеттік қолдауы бар Freedom Keleshek өмірді жинақтаушы сақтандыру бағдарламасын бүгін ffin.life сайтында онлайн рәсімдеуге болады. Сонымен қатар компаниядан сыйлық алу мүмкіндігі қарастырылған.

«Ол үшін келісімшартты онлайн жасап, кемінде 30 мың теңге мөлшерінде бастапқы жарна төлеу қажет. Төлем жасау үшін Freedom Bank картасын ашу керек (егер картаңыз бар болса, жаңасын ашудың қажеті жоқ). Осыдан кейін өмірді сақтандыру компаниясының колл-орталығына хабарласып, 10 000 теңге мөлшеріндегі ақшалай баламадағы сыйлықты алуға болады. Бұл сыйлық FRHC.ETN бағалы қағаздарына конвертацияланған түрде беріледі. Бағалы қағазды алу үшін Freedom Bank-те белсенді ETN шотының болуы қажет. Көрсетілген ақшалай балама сақтандыру жарнасының бөлігі болып табылмайды, сақтандыру шарты бойынша сақтандыру сыйлықақысының мөлшерін азайтпайды және маркетингтік іс-шара аясында жеке пайдаланылады», — деп атап өтті Freedom Life өмірді сақтандыру компаниясының мамандары.

Нәтижесінде білім алуға арналған жинақ құралдары біртіндеп тек қаржылық тұрғыдан тиімді ғана емес, сонымен қатар баласының өміріндегі маңызды кезеңдердің бірі — университетке түсуге алдын ала дайындалғысы келетін отбасылар үшін қарапайым әрі қолжетімді бола түсуде.